ARBITRI ȘI OBSERVATORI

Ce este Declarația unică?

Declarația Unică (Formularul 212) este documentul prin care persoanele fizice care au realizat venituri în anul precedent își declară aceste venituri și calculează obligațiile fiscale datorate, precum impozitul pe venit și contribuțiile sociale obligatorii. Acest formular simplifică procesul de raportare fiscală, înlocuind multiple declarații anterioare.

termen limită de depunere a Declarației Unice

Depunerea cu întârziere sau lipsa declarației

Cine trebuie să depună Declarația Unică?

Declaraţia se completează şi se depune de către persoanele fizice care în anul 2024 au realizat, individual sau într-o formă de asociere, venituri/pierderi din România sau/şi din străinătate şi care datorează impozit pe venit şi contribuţii sociale obligatorii, potrivit prevederilor Codului Fiscal.

Arbitrii și observatorii sunt persoane care, potrivit acestor prevederi, TREBUIE să depună această declarație.

Declarația Unică trebuie depusă de persoanele fizice care, în anul 2024, au realizat venituri din:

01.

Activități independente (inclusiv arbitrii și observatorii)

Persoanele fizice care desfășoară activități independente, inclusiv arbitrii și observatorii de fotbal cu PFA, trebuie să declare veniturile realizate prin Declarația Unică. Impozitul se aplică fie pe baza normelor de venit stabilite de ANAF, fie în sistem real, unde venitul impozabil este calculat ca diferență între încasări și cheltuieli deductibile. De asemenea, se datorează contribuții sociale (CAS și CASS) dacă veniturile depășesc pragurile anuale stabilite prin lege.

02.

Cedarea folosinței bunurilor (chirii)

Veniturile obținute din închirierea de bunuri imobile trebuie declarate prin Declarația Unică. Începând cu 2023, impozitul pe venit (10%) se aplică direct asupra venitului brut, fără posibilitatea deducerii cheltuielilor. Proprietarii care obțin venituri din chirii trebuie să achite și contribuția de asigurări sociale de sănătate (CASS) dacă venitul anual cumulat depășește 6 salarii minime brute.

03.

Activități agricole, silvicultură și piscicultură

Persoanele fizice care obțin venituri din agricultură, silvicultură și piscicultură sunt obligate să le declare și să plătească impozitul corespunzător. Dacă activitatea este desfășurată individual, fără organizarea unui PFA, impozitul este de 10% și se aplică pe venitul brut. Contribuțiile sociale (CAS și CASS) sunt datorate doar dacă veniturile depășesc pragurile stabilite.

04.

Venituri din investiții

Acestea includ câștigurile din dividende, dobânzi bancare, vânzarea de acțiuni sau criptomonede. Persoanele care realizează astfel de venituri trebuie să le declare, iar impozitul pe venit (10%) se aplică asupra câștigului net obținut. Dacă veniturile din investiții depășesc 6 salarii minime brute anual, se datorează și CASS (10%). În cazul dividendelor, impozitul este reținut la sursă de către plătitor.

05.

Alte surse, așa cum sunt definite de legislația fiscală

Veniturile care nu se încadrează în categoriile clasice, precum câștigurile din premii, jocuri de noroc sau activități ocazionale, trebuie de asemenea declarate prin Declarația Unică. Fiecare tip de venit este impozitat conform reglementărilor specifice, iar contribuțiile sociale se aplică în funcție de valoarea totală a veniturilor realizate.

06.

Drepturi de proprietate intelectuală

Persoanele care obțin venituri din drepturi de autor și proprietate intelectuală (cărți, muzică, software, creații artistice) trebuie să declare aceste venituri prin Declarația Unică. Impozitul pe venit (10%) se aplică la venitul brut, iar contribuțiile sociale sunt datorate dacă veniturile depășesc pragurile stabilite de lege. În unele cazuri, impozitul poate fi reținut la sursă de către plătitor.

Completarea și depunerea Declarației unice

Completare

Depunere

Termene și modalități

Termenul limită pentru depunerea Declarației Unice aferente veniturilor realizate în 2024 este 25 mai 2025. Este esențial să respectați acest termen pentru a evita eventualele penalități. Declarația poate fi depusă prin următoarele modalități:

- Online, prin Spațiul Privat Virtual (SPV): Aceasta este metoda recomandată datorită eficienței și rapidității procesării.

- La ghișeu: Prin depunerea formularului tipărit la sediul ANAF de care aparțineți.

- Prin poștă: Trimiterea formularului completat prin scrisoare recomandată cu confirmare de primire.

Declarația unică (212)

privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice

Noutăți

2025

Noutăți pentru 2025

Pentru anul fiscal 2025, au fost implementate următoarele modificări importante:

- Eliminarea obligației de a declara veniturile estimate: Începând cu acest an, contribuabilii vor declara doar veniturile realizate în anul precedent, fără a mai fi necesară estimarea veniturilor pentru anul în curs.

- Introducerea sistemului de precompletare a Declarației Unice: ANAF va utiliza datele disponibile în sistemele fiscale pentru a precompleta anumite secțiuni ale declarației, simplificând astfel procesul de completare pentru contribuabili.

Ghid de completare a Declarației Unice pentru PFA-uri în domeniul arbitrajului

Cod CAEN 9319 – Alte activități sportive

Pentru a completa corect Declarația Unică, urmați pașii de mai jos:

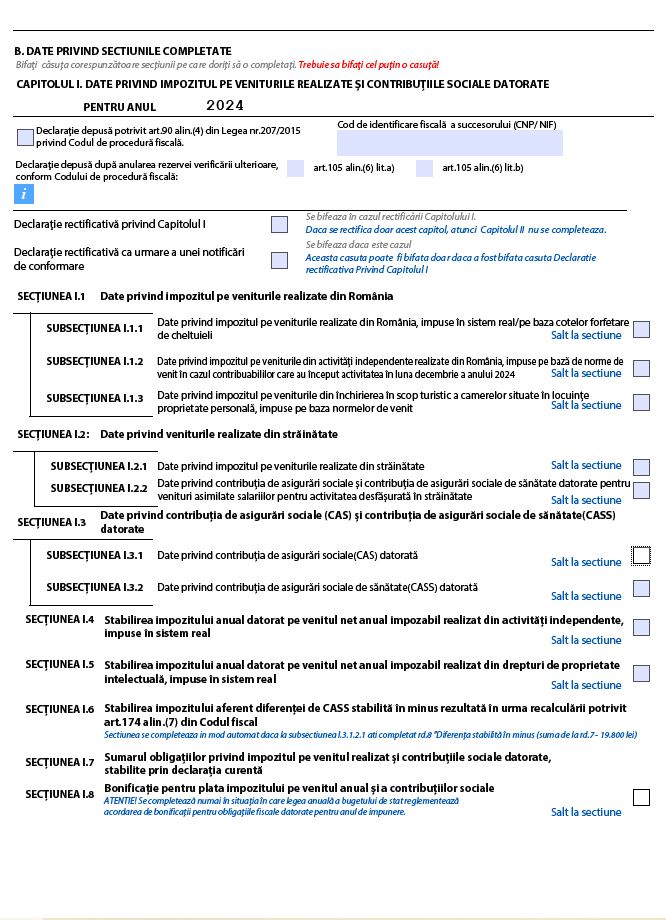

Secțiunea I: Date de identificare a contribuabilului

- Completați cu atenție informațiile personale, precum numele, prenumele, codul numeric personal (CNP), adresa de domiciliu și datele de contact.

Secțiunea II: Date privind veniturile realizate

- Capitolul I: Date privind impozitul pe veniturile realizate din România

- Subsecțiunea 1: Date privind activitățile independente

- Sistem real: Dacă ați optat pentru determinarea venitului net în sistem real, completați venitul brut realizat, cheltuielile deductibile și venitul net obținut.

- Normă de venit: Dacă ați optat pentru impozitarea pe baza normelor de venit, menționați acest lucru și specificați norma de venit aferentă activității desfășurate.

- Subsecțiunea 1: Date privind activitățile independente

- Capitolul II: Date privind impozitul pe veniturile realizate din străinătate

- Dacă ați obținut venituri din activități de arbitraj sau observare în afara țării, acestea trebuie declarate în această secțiune.

- Capitolul I: Date privind impozitul pe veniturile realizate din România

Secțiunea III: Date privind contribuțiile sociale datorate

- Subsecțiunea 1: Date privind contribuția de asigurări sociale (CAS)

- Dacă venitul net realizat depășește plafonul de 12 salarii minime brute pe țară (pentru 2024, salariul minim brut este de 3.000 lei, deci plafonul este de 36.000 lei), sunteți obligat să plătiți CAS.

- Bifați căsuța corespunzătoare și completați baza de calcul al CAS (minim 36.000 lei) și suma datorată (25% din baza de calcul).

- Subsecțiunea 2: Date privind contribuția de asigurări sociale de sănătate (CASS)

- Dacă venitul net realizat depășește plafonul de 6 salarii minime brute pe țară (18.000 lei pentru 2024), sunteți obligat să plătiți CASS.

- Bifați căsuța corespunzătoare și completați baza de calcul al CASS (minim 18.000 lei) și suma datorată (10% din baza de calcul).

- Subsecțiunea 1: Date privind contribuția de asigurări sociale (CAS)

Secțiunea IV: Date privind impozitul pe venitul estimat/norma de venit a se realiza în România în anul 2025

- Începând cu anul 2025, nu mai este necesară completarea acestei secțiuni pentru estimarea veniturilor, conform noilor reglementări.

Secțiunea V: Date privind contribuțiile sociale estimate

- Similar secțiunii IV, această secțiune nu mai necesită completare pentru estimarea contribuțiilor sociale datorate pentru anul în curs.

Secțiunea VI: Date privind impozitul pe veniturile din străinătate estimate a se realiza în anul 2025

- Dacă estimați că veți obține venituri din activități de arbitraj sau observare în străinătate în 2025, completați această secțiune.

Secțiunea VII: Date privind contribuțiile sociale datorate pentru veniturile estimate a se realiza în străinătate în anul 2025

- Similar secțiunii VI, completați dacă estimați venituri din străinătate și doriți să declarați contribuțiile sociale aferente.

- Secțiunea VIII: Opțiuni privind redirecționarea unei părți din impozitul datorat

- Contribuabilii au posibilitatea de a redirecționa până la 3,5% din impozitul pe venit către ONG-uri sau entități non-profit care desfășoară activități de interes general. Dacă doriți să faceți acest lucru, completați informațiile despre entitatea beneficiară și perioada pentru care doriți să redirecționați suma.

Impozit

CAS

CASS

Cum se calculează impozitul și contribuțiile sociale?

Impozitul pe venit

- Dacă activați ca PFA în sistem real, impozitul se calculează astfel:

- Impozit= (Venit brut − Cheltuieli deductibile) × 10% Impozit

- Dacă activați pe baza normelor de venit, impozitul se aplică direct la valoarea normei de venit stabilite pentru activitatea desfășurată.

Contribuția la asigurările sociale (CAS – pensie)

- Obligatorie dacă veniturile nete depășesc 12 salarii minime brute.

- Se calculează astfel:

- CAS = 25% × Baza de calcul CAS

- Baza minimă de calcul: 36.000 lei (pentru 2024).

Contribuția la asigurările sociale de sănătate (CASS)

- Obligatorie dacă venitul net depășește 6 salarii minime brute.

- Se calculează astfel:

- CASS=10% × Baza de calcul CASS

- Baza minimă de calcul: 18.000 lei (pentru 2024).

Exemple de calcul pentru un arbitru/observator

Exemplul 1: Arbitru cu venit de 50.000 lei/an și cheltuieli deductibile de 10.000 lei

- Impozit pe venit: (50.000−10.000)×10%=4.000

- CAS: 25% × 50.000 = 12.500

- CASS: 10% × 50.000 = 5.000

- Total obligații fiscale: 21.500 lei

Exemplul 2: Observator cu venit net de 15.000 lei/an

- Impozit pe venit: 15.000 × 10% = 1.500

- CAS: 0 lei (sub plafon)

- CASS: 0 lei (sub plafon)

- Total obligații fiscale: 1.500 lei

Amenzi și penalități pentru nedepunerea Declarației Unice

Depunerea cu întârziere sau lipsa declarației poate atrage sancțiuni:

- Amendă între 50 și 500 lei

- Dobânzi și penalități pentru sumele neachitate la termen

- Execuție silită în cazul restanțelor mari

Recomandăm verificarea periodică a obligațiilor fiscale în Spațiul Privat Virtual pe CNP (SPV) pentru a evita neplăcerile.

Intrebări frecvente

Ce se întâmplă dacă am avut venituri zero?

Chiar și în acest caz, este recomandat să depuneți Declarația Unică bifând opțiunea corespunzătoare, pentru a evita problemele fiscale.

Pot depune declarația și prin e-mail?

Nu, singurele metode acceptate sunt SPV, ghișeul ANAF sau poșta.

Cum aflu norma de venit pentru activitatea mea?

Consultați site-ul ANAF sau ghidul oficial al fiecărui județ pentru norme specifice fiecărei activități.

Ce cheltuieli sunt deductibile pentru PFA?

- Echipamente și echipamente sportive

- Cheltuieli de deplasare

- Taxe și contribuții profesionale

Atenție!

Depunerea Declarației Unice este o responsabilitate fiscală importantă pentru arbitri și observatori. Fiți atenți la termene, calculați corect impozitele și verificați în SPV situația fiscală pentru a evita amenzi.